En primer lugar, y antes de dar inicio a un breve resumen de los mercados del tercer bimestre del 2022; no quiero dejar de invitarlos a seguirme a mi Twitter oficial, el cual tiene datos precisos y al instante de lo que va sucediendo en los mercados, incluso con sugerencias u oportunidades que se van desarrollando durante los dias, tanto en el plano nacional (Argentina), como internacional (USA). Podes acceder directamente haciendo click aquí.

Recuerden siempre que siendo Agente Productor Asesor (matriculado CNV), trabajo con agencias matriculadas de primer nivel internacional como TD Ameritrade e Interactive Brokers, y nacionalmente a través de INVIU y BALANZ.

Si querés abrir una cuenta y comenzar a operar en forma segura y garantizada, al mismo nivel que los más prestigiosos inversores, podes hacerlo en pocos clicks a través de los instructivos que dejo a su disposición aquí.

ESTADISTICAS EN USD

Merval en USD (CCL), es cierto que en el informe anterior dejé a la suerte lo que podía pasar con el Indice de acciones Argentino en USD (CCL GGAL); y es que la verdad cualquier razonamiento puede seguir impactando negativamente, o positivamente (con algo más de suerte… sólo suerte). De los índices que sigo en USD, es el que más cayó en el mes, superando a la baja que lleva desde el cierre de diciembre de 2022. El motivo fué básicamente uno: aumento del dolar CCL.

Sobre las valuaciones de las empresas argentinas, medidas en dólares, muy pocos creerían lo que ven, ya que en su conjunto (todas las cotizantes), valen menos que una o dos empresas del SyP 500. ¿Existen argumentos para que eso suceda? Tengan en cuenta que antes de la economía, en la Argentina, está la política, y mientras la política no promueva en forma razonable y verídica el incentivo para invertir (ni hablo de empresas, hablo de cualquier modo), seguiremos viendo las cotizaciones que vemos hasta el momento.

Algunos/as podrán decir que de todas formas, yo de alguna forma promoví tener cierta participación en éste mercado, y si bien es cierto, también es para captar movimientos que puedan ser oportunos para obtener una rentabilidad de corto plazo. No lo explicaré a través de un análisis financiero de una o más empresas, sino por un simple hecho matemático: si una empresa que llegó a valer USD 25 en 2018 (YPF), hoy vale 87% menos, es decir USD 3,32; aún con un contexto muy pesimista, puede subir en una semana “de trading” a USD 4, es decir, a 84% menos de lo que valía en 2018, pero un extraordinario 20% más de los USD 3,32. Naturalmente me harían dos preguntas, la primera sería si podría bajar más, y la respuesta sería “por supuesto que si”, ya que llegó a tocar USD 2,25 en el 2020; la segunda pregunta sería si es muy raro que llegue a USD 4, y la respuesta sería “por supuesto que no”, ya que es un valor que tóco en cientos de ruedas durante el 2020, 2021 y 2022.

También es cierto que no suelo hacer sugerencias de corto plazo, ya que mis análisis actualmente son bimestrales, pero en momentos como los actuales, en donde podemos tener una cartera con un alto impacto negativo, es donde más importante se vuelve el hecho de contar con efectivo.

Volviendo a nuestro índice dolarizado, y reiterando el razonamiento político que prima sobre el económico, las decisiones que se están llevando a cabo, cada vez desalientan más la confianza y por lo tanto cualquier tipo de inversión, incluso la especulativa, que en última instancia le darían cierta liquidez a los mercados. Pero nada de eso existe, y salvo que tiremos la moneda y salgamos a capturar esos porcentajes exponenciales, dentro de los valores deprimidos, difícil es que identifiquemos en el corto plazo, un cambio de tendencia, por lo menos hasta que haya un cambio de gobierno.

USA (S&P 500 – Nasdaq Comp.) – ya se dijo por todos lados y será una redundancia a ésta altura: el peor semestre en más de 50 años. Cuando leo el título pienso que estamos en un contexto de burbuja, de momentos críticos en cuanto a la economía o de indicadores públicos, pero la realidad, y sin caer en ser un falso optimista y sin intención de reiterar cuestiones que ya estan incorporadas en los precios (inflación, guerra, etc.); la realidad hoy la veo algo diferente. No quiero negar que por ejemplo los últimos días de junio se publicó el PBI de USA el cual fue negativo, pero de ahí a convalidar bajas de hasta 40% en empresas que incluso en los peores momento de pandemia, es decir con un contexto totalmente incierto, no pararon de facturar, me parece algo exagerado. Creo que es un momento para promediar valuaciones, porcentajes e ingresos, mientras que las “malas noticias” recorren los medios. No digo que la negatividad sea algo de lo que disfruto, de ninguna forma; pero en lo que a inversiones nos referimos, son momentos de tomar decisiones.

En mi Twitter compartí un resultado que llevó a cabo el JP Morgan, en donde se ponía en evidencia que los pequeños inversores, o mejor dicho, el inversor promedio en los últimos años, apenas ganó menos de 3% por año, cuando casi todos los índices marcaron mucho más que eso. Lo que se concluye que se termina comprando cuando los precios suben, y vendiendo cuando los precios bajan, cuando no hacemos lo mismo en aquellos casos en lo que compramos un rodado, un inmueble, etc. De ahí radica el razonamiento contrario que los individuos tienen sobre las inversiones. No hay que marearse con tanta empresa, con tanto titular. No estoy diciendo que los precios no puedan seguir cayendo, que existan empresas que no estén saludables financieramente, o que el contexto de algunos desacoples monetarios no intervengan en nuestros rendimientos, pero como dije en el último informe, piense qué sistema operativo usa todos los dias en su computadora, tablet o celular; piense en las aplicaciones que usa; e incluso por donde efectua las compras que no son de bienes de consumo. Solamente y simplemente detecte esas empresas y piense: ¿ganarán dinero? ¿desde cuándo? No es la forma indicada de tomar decisiones de inversión, porque yo puedo ser un fan de las cámaras Go Pro porque me gusta el buceo, pero evaluaría una inversión en esa empresa. A lo que sí apunto, es a replantearse, si uno quiere invertir, si realmente todo está tan mal o es momento de tomar decisiones objetivas.

Al fin y al cabo, si 20% es el límite de un mercado bajista a de uno de corrección, después de todo lo que se habla, piense que fué con ese número con el que terminó el semestre, por lo tanto llama más la atención cuánto tiempo lleva la actual corrección que el porcentaje en sí… increible. Pero así funcionan los medios, esos que hoy están ganando mucho dinero, viendo sus propias acciones caer…

Voy a repetir el próximo párrafo e información que compartiera el anterior bimestre porque no hace eco de un título, sino de las correcciones, su duración y posterior rendimiento positivo, algo mucho más importante que la foto al 30/06 y la redundancia de; “el peor semestre en más de 50 años”.

Llegando al final de éste análisis del SyP 500, no quiero dejar de compartir un gráfico sobre correcciones mayores que está desarrollado por los colegas de Grupo Carey, a quienes recomiendo en los análisis que llevan a cabo en su canal de Youtube. Si les parece mucho dato, solo tener en cuenta la duración de las correcciones (que en algunos casos superó el año), pero sobre todo, por el posterior rendimiento, donde en todas las oportunidades (a 6 meses), fue positivo con un valor promedio de 22%…

Si tengo que concluir ésta parte de la entrada con un comentario de inversión lo resumiría en dos: por una parte, esperar técnicamente que la tendencia vuelva a una senda alcista o hacer compras promedio escalonadas por valor o (mejor), por porcentaje.

Recuerden: desde 1928 al 2020, en sólo 6 oportunidades el S&P terminó por debajo del valor conseguido al 30/06/2022, es decir que un 93% de las veces terminó negativo pero no más de 20% abajo o, en el mejor de los casos, positivo… por éstas cosas es que resulta fundamental no marearse con tanto rojo…

MSCI (EM) – luego de un bimestre abril-mayo bastante negativo, el actual nos trajo un poco de amortiguación en la volatilidad respecto a los índices norteamericanos, lo cual es una buena noticia. Por otra parte, se cumplió con la previsión sobre la correlación que venía teniendo respecto a Argentina y Brasil, perdiendo el EEM (ETF de los mercados emergentes), menos que el de los países.

Seré más explícito cuando hable del dolar, pero no quiero dejar de resaltar algo: no voy a decir que perder menos es ganar, porque es una frase de marketing que creo carece de fundamento; pero en un contexto de bajas, que éstas se amortiguen unas con otras, no es menor. Tengamos en cuenta que de los principales ETF según industria y país, solo el de energía se encuentra en terreno positivo; por lo tanto, si de inversiones tradicionales nos referimos (es decir no operar en short o a la baja), la mayoría de carteras “equilibradas” están en pérdidas.

En base a como el índice de emergentes se comportó respecto al S&P 500, los últimos años, a ésta altura del año observo dos posibles escenarios: 1) Que el EEM entre en una suerte de “acumulación” técnica, en donde pueda subir o bajar muy poco en relación al S&P 500, y éste último se acerque (lo cual redundaría en mayores pérdidas). 2) Que el EEM se recupere más que el S&P 500, por lo menos en el corto plazo. Si yo tuviese que arriesgar, me quedaría con la segunda opción, aunque hoy en día puedan leer en los medios (y resulta más comodo para evitar no ser el “contrarian”), que la tendencia se enmarca más al punto primero, es decir más caídas del S&P 500.

De lo que casi no tengo dudas, es que Brasil sobre todo, podrá recuperar parte de lo que perdió sobre todo en el último mes: -25%.

ESTADISTICAS EN PESOS EN ARGENTINA

S&P Merval – tablas. Exactamente igual que el bimestre pasado. Como si no hubiese pasado nada (en la observación de punta a punta de 4 meses), pero la realidad es que la perdida se hace evidente por la alta inflación que viene teniendo Argentina. De hecho, se encuentra muy lejos el índice accionario de la medición de inflación… De todas formas, tengan en cuenta que el Merval en algún momento termina resolviendo estas diferencias que se dan en forma temporal, con las excepciones naturales de acontecimientos que impactan de lleno en el mercado accionario.

Respecto a lo último mencionado del párrafo anterior, no quiero dejar de mencionar, que si el año hubiese terminado el 30/06/2022; el S&P Merval repetiría la misma tendencia que en tres (2018; 2019 y 2020), de los últimos cuatro años, donde quedó por detrás de la inflación y la devaluación. Y si tomamos al 31/12/2017 como base, nos encontramos con el siguiente cuadro, en donde se observa, en línea con las políticas del estado (sobre todo a partir del 2020), una enorme pérdida de valor en las empresas, con un aumento exponencial del tipo de cambio, y algo más abajo, de la inflación. El mismo gráfico demuestra donde estarán las oportunidades, con cambio de gobierno y signo político mediante.

USD / ARS – el informe pasado mencionaba la “olla a presión” con el dólar, y finalmente en el último tramo de junio se destapó, pero sólo en parte. La realidad, nada se movía (en realidad si, pero no prácticamente), hasta los primeros días de junio, donde hice mención y “alerté” en mi Twitter sobre una devaluación inminente (o aumento de tasas exponenciales que no se iban a dar).

Las decisiones que se están tomando en el plano económico, diría que son casi todas malas, por no decir simplemente “todas malas”. Cuando hablamos de decisiones económicas, si bien el tema es muy amplio, voy a mencionarles como ejemplo alguna de las que sucedieron, y van a suceder (porque ya fueron informadas), y que de alguna forma tienen impacto en lo que puede ser una mayor devaluación (e inflación). Antes de entrar en éstos ejemplos, no quiero desentenderme de las diferentes estrategias que plantée en el informe anterior, las cuales hoy en día podrían continuar aplicándose, con mayor riesgo por supuesto. Tampoco quiero dejar de mencionar algunas características: si se necesita flujo de caja para el pago de alguna cuota mensual (siempre fija), gastos que uno sepa que están más o menos en linea con la inflación e incluso un poco menos, u otras necesidades puntuales, aun asumiendo una perdida de poder adquisitivo a 6 meses o un año, el plazo fijo o fondos (con respecto a éste tema ahora hago un “asterisco”), es una correcta decisión; ya que piense que su objetivo no está en ahorrar o cubrirse de la inflación, sino pagar diferentes cuentas a partir de los intereses de un capital. Alternativamente si no necesita flujo de caja, quiere dormir tranquilo, se quiere proteger de lo que suceda, y no le interesa asumir riesgos invirtiendo el dinero, tener dólares hoy es una correcta decisión. Como el dinero se puede dividir, puedo adoptar una posición diversificada.

Ahora sí, yendo a los ejemplos que están poniendo a la Argentina en un terreno muy complejo y complicado (si, más de lo que vengo mencionando periódicamente) tenemos:

- Incremento exponencial en la emisión de dinero, sobre todo el último semestre.

- Entradas “ficticias” de dólares como reserva (a costa de importaciones cero, por ejemplo en la última semana de junio).

- Cierta complacencia del FMI, ya que por ejemplo aceptó una foto al 30/06/2022, y no la gesta que se está produciendo, además de validar un acuerdo incumplible, y entregar una suma de casi 4 mil millones de USD en concepto de DEGs, que tengo entendido salieron tan rápido como entraron por obligaciones de todo tipo.

- Obligación tácita hacia los bancos que compren deuda Argentina, pero con vencimientos cortos, ya que de 2024 no se habla (riesgo de default, otra vez, de casi el 100%).

- Salida de fondos comunes de inversion (que invierten en bonos y letras), lo que significa una caida en bonos, sobre todo ajustados al CER. Es decir, por primera vez el mercado no está confiando en que la deuda EN PESOS, se pague, algo que no sucedió jamás en la historia (con excepción del periodo post-PASO de 2019).

- Complementariamente, curva invertida en tasas, es decir: se tiene que convalidar tasas mas alta por papeles que vencen en el corto plazo, porque justamente, se cree que no podrán pagar (las tasas a mas largo plazo son mas bajas, porque en el mejor de los casos se espera otro gobierno).

- Peleas políticas que se traducen en falta de decisiones, confianza y anomia en la toma de las mismas.

- Baja en los encajes bancarios a partir de octubre, lo que significa que los bancos podrán (aunque debe traducirse como un “deberán”), comprar más deuda al Estado con dinero que depositan las personas y empresas en plazos fijos. Es decir, los bancos entregaran dinero “real” de los depósitos de las personas y empresas, a cambio de compromisos de pago de parte del Estado.

- Escasa entrada de divisas genuinas porque la mayor liquidación del campo terminó.

- Importación de gas y petróleo a precios altísimos por escases y precios internacionalmente altos.

- Cortes en la cadena de suministro con impacto inflacionario, faltantes de insumos, productos y estancamiento económico.

- Salida histórica de dólares por importación, pero en la última parte de junio por compras y viajes en el exterior a un dólar solidario muy atrasado respecto a los dólares alternativos. La brecha volvió a superar el 90%.

- Reservas netas históricamente bajas (menos de USD 5 mil millones).

Algunos de los economistas más objetivos y que no trabajan para el statu quo, que en contextos actuales nos equilibra “para abajo”; estan viendo puntos en común de la economía que llevaron al Rodrigazo, pero no solo eso, también a características similares al Plan Bonex en 1989. Ya entramos en un terreno que empezamos a tener problemas diversos, graves y que, aunque me sorprenda, sólo se mencionen de manera muy soslayada.

Nunca la idea es sembrar el pánico, pero el sol no se puede tapar con las manos, y los hechos actuales y pasados, pueden condicionar el futuro.

Cada día en Argentina si uno no toma decisiones, de hacer o no hacer, puede tener un costo alto para nuestros bolsillos.

Observaciones finales respecto a los Fondos Comunes de Inversión: el mercado está muy movido y si uno quiere asegurar tasa, lamentablemente tengo que apelar a recomendar algo que tiene el costo de no contar con liquidez inmediata y es: Plazos Fijos; es decir ultra conservador, pero actualmente no tan “perdedor”.

Por otra parte, la alternativa de dolarizarse casi ilimitadamente, está al alcance de la mano en dos clicks.

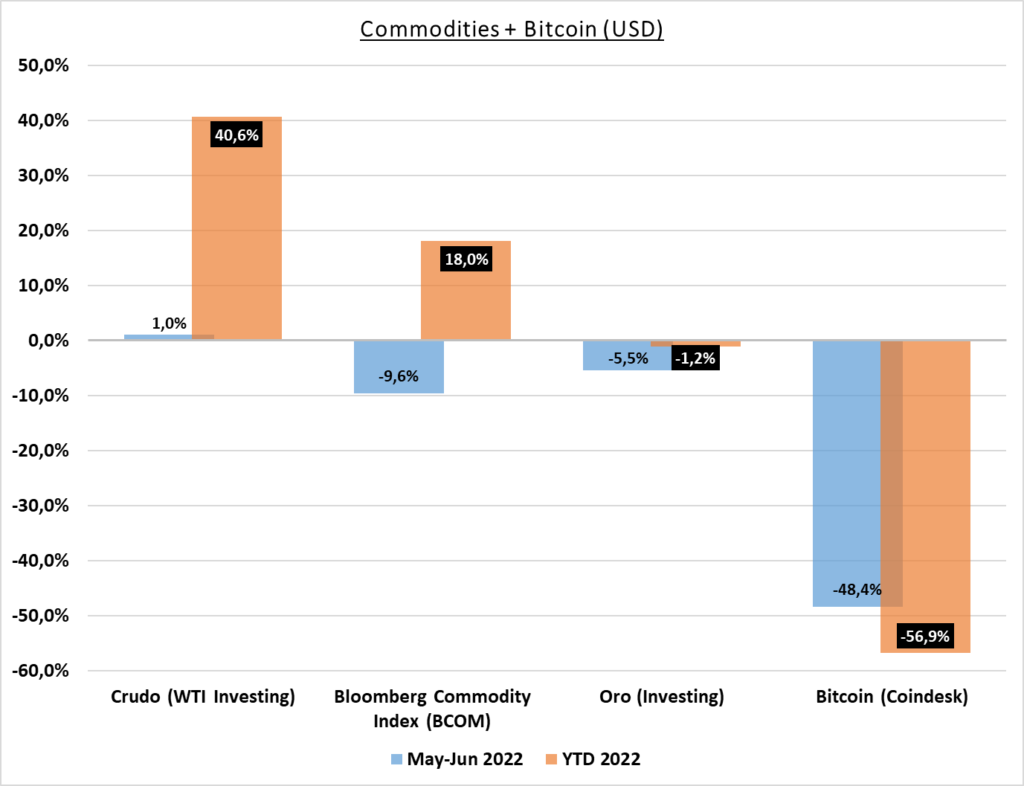

COMMODITIES MAS BITCOIN

Bitcoin – para no repetir lo que vengo diciendo en los últimos informes y agregar algunos datos más, sobre todo teniendo en cuenta que falta medio año, y sin entrar en el mundo cripto y lo que estuvo ocurriendo con brokers, stablecoins, etc.; los años que terminó en baja, que fueron el 2014 y el 2018, las mismas fueron de 57,54% y 74,73%, respectivamente. Entonces, observamos que puede seguir bajando en lo que resta del año, en base a lo que sucedió en años anteriores. Por otra parte, el dato de volumen de “otras criptos” menos el volumen de Ethereum y Bitcoin (las que cuentan con la mayor capitalización del mundo), se encuentra en valores donde supo hacer pisos. Si éste último dato, bien puede resultar útil, hay que tener en cuenta que en algunas oportunidades, luego siguió bajando pero sobre todo porque el resto del mundo cripto bajó aún más que el BTC y ETH.

Oro – ¿Elección 2022? Si. Contundente fué mi decisión en el informe del 2021, y lo reiteré incluso hasta el informe del anterior bimestre. Guerra, inestabilidad, inseguridad, miedo, requieren de resguardo. En éstos casos, el metal precioso adquiere relevancia significativa. El bimestre pasado decía “Si consideran que subió poco respecto al petróleo es porque están haciendo una comparación errónea. Y si consideran que es poco, yo no vería a un spread de 12% (respecto al S&P 500) como algo para no valorar….”. En el período Mayo-Junio, si bien bajó un 5%, sirve para demostrar y que se entienda mejor a qué me refiero cuando la participación en nuestra cartera viene a reducir volatilidad, ya que el impacto que tiene una participación del metal precioso respecto a otros activos/indices es mucho menor, y por lo tanto, le resta perdida a nuestro portafolio.

WTI (Petróleo o Crudo) – en el informe del mes pasado, mencionaba que por lo menos yo veía una disminución en el rendimiento acercándonos a mitad de año, y la verdad, con la inversión más ganadora del año, no me equivoqué, ya que sólo aumentó 1%. Nobleza obliga, de más está decir que el que rotó el portafolio a la energía, en línea con lo que también mencioné sobre no ir a buscar rendimientos muy positivos, por lo menos le sirvió para reducir volatilidad, pero con un activo de por sí volátil (algo no recomendado). Con el factor guerra aún latente, la inflación, el arbitraje Rusia-China-Mundo, aparentemente pareciera que los valores no quieren ceder, pero tengamos en cuenta que acá no hablamos de una empresa, sino de un commoditie cartelizado. El contexto y panorama mundial, además de los ciclos económicos llevarán al crudo al precio que consideren es el apropiado. Por el momento, y siempre posicionandome en un perfil conservador, preferiría no tomar posiciones en el mismo a ésta altura del año.

TASAS ARGENTINAS

- Riesgo pais, luego de meses sin variaciones, y haciendo alusión a los problemas económicos y las “corridas” que hubieron, tocando los bonos valores similares a épocas de fundición de la Argentina como el 2001 (en aquella época con default y hoy con el FMI aprobando lo que se viene haciendo), nos dejó un aumento del riesgo país en el último bimestre de casi 32%… una auténtica catástrofe de deuda, pero nuevamente repitiendo: sin que haya pasado nada concreto (en lo que te quieren mostrar).

- Tasa Badlar. En el informe pasado comentaba que el alza vista en enero y febrero, no iban a ser suficientes y de hecho así fue, seguimos con incrementos mensuales en las tasas libres de riesgo, aún sin techo: bienvenida más inflación, más recesión, menor consumo. En éste ultimo bimestre de mas de 500 puntos básicos.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)