新年あけましておめでとうございます。今年も宜しくお願い致します。

今回のブログ内容は、FIRE4年目の資産取り崩しで2024年12月末の資産金額10,134万円から2051年(85歳まで)27年後の資産マネープランをブログに記載・考察します。

写真日記は、日の出写真・初詣に行こうとしたが天気が良くないので写真撮影無し。

![]()

![]()

![]()

![]()

![]()

![]()

資産マネープラン 2024年12月末

図-1にFIRE資産マネープラン(58歳から85歳まで資産減少)を添付します。

この図の開始資産は2024年12月末資産合計10,134万円です。スタート時の資産金額は先月より68.5万円上昇し、支出面を見直しFIRE資産マネープランを資産を使い切る方針でリニューアルしました。

将来の収入の柱である年金受給は、給与所得の「103万円の壁」が「123万円の壁」に見直されましたが、2025年税制大綱は年金受給者にメリットが少なく所得税5%で約5千円の減税のみ、単身者65歳以下の年金の壁118万円や65歳以降の年金の壁168万円に変更がありませんでした。

これにより、2025年夏の参議院選挙で再び「〇〇〇万円の壁」が焦点になり、基礎控除と給与控除は123万円+20万円アップを予想し、次回こそは年金受給者の基礎控除見直しも基礎控除43万円に+20万円になる可能性を期待しています。

今回の件(103万円の壁・国民民主党の令和6年【税】米騒動/自公Z省打ち壊し)で年金受給開始60歳やiDeCo一時金受け取りは、年金受給基礎控除額(43万円)とiDeCoの税制面が確実になるでは最終決定が難しいと実感しました。

今現在の65歳からの年金受給「155万円の壁の住民税非課税世帯」は、65歳受給開始(満額)218万円から60歳受給開始(減額‐24%)166万円で約11万円オーバーしてしまうので、次の壁で「75歳以上の医療費窓口負担1割」で「200万円未満の壁」を考えながらマネープランを検討したいと思います。

図-1.FIRE資産の予測(58歳~85歳まで)残り27年

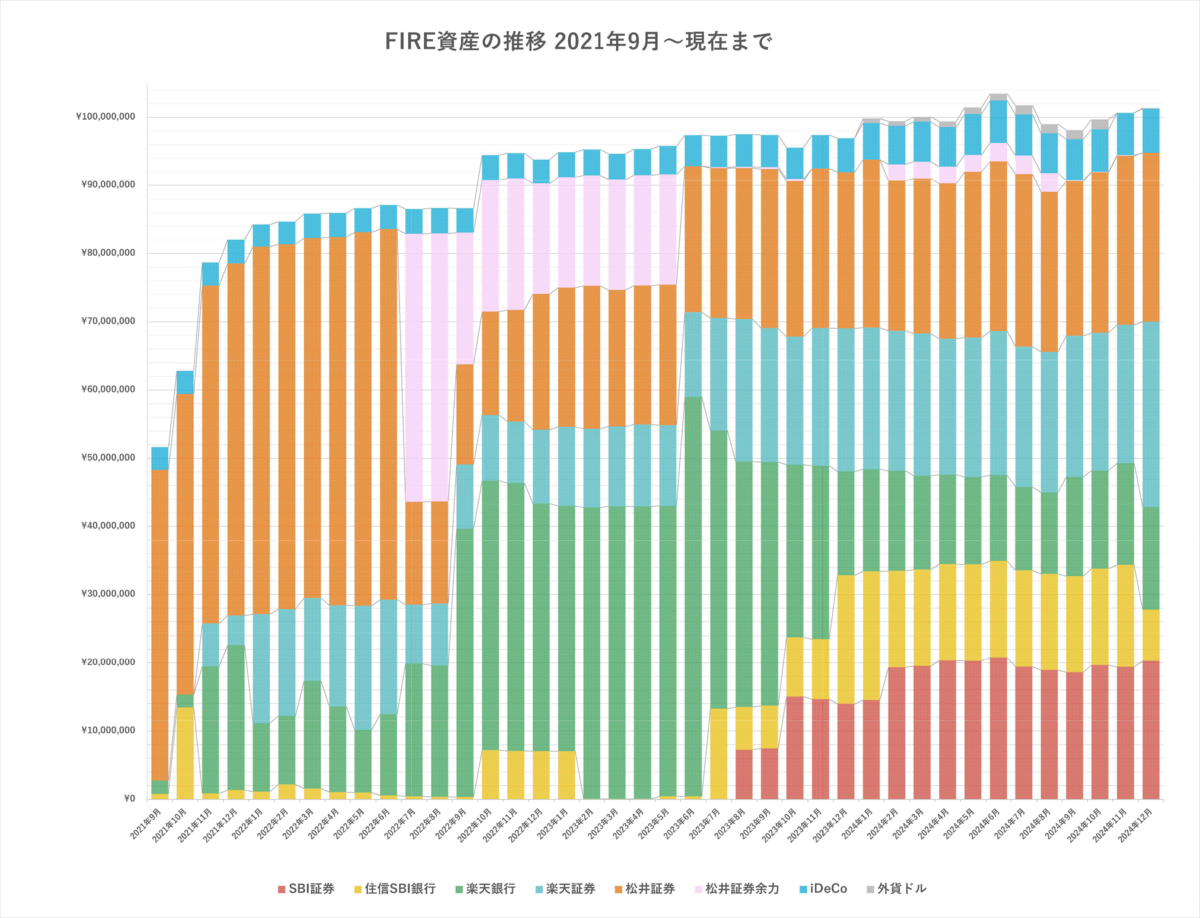

図‐2.FIRE資産の推移は、前回のブログに添付したグラフになります。この図は、2021年に早期退職し現在2024年11月末までの資産推移となり、家計支出や税金・保険料を差し引いても、資産は毎月平均124万円上昇しています。

図-2.FIRE資産の推移

1.生涯の支出(計画・予測)

図-3.に2025年(59歳)~2051年(85歳)までの家計支出予測にインフレ2%上昇を加味したグラフを添付します。

①ステップで59歳~65歳までの家計支出(予算)は、体力的に趣味(釣り・自転車・オートバイなど)を活発にする期間とし、インフレ率を毎年2%Upを加味し2025年①年間300万円(306万円~343万円)としました。

②ステップで66歳以降の家計支出(予算)は、国内・海外旅行など軽めの暇つぶし老後期間とし、家計基礎額②年間250万円とし、65歳までと同様にインフレ率を毎年2%Upを加味し2025年①年間250万円(291万円~403万円)しました。403万円は85歳時点の家計支出予算額で、仮に100歳まで生きると家計基礎2倍の約504万円になります。

図-3.家計支出予測インフレ2%上昇

2.将来の収入(年金とインカムゲインなど)

将来の収入は、3本の矢で「株式・債券などのインカムゲイン」「年金受給」「iDeCoとNISAの活用」で収入源を確保したいと考えます。

現在のインカムゲイン収入のドル建て債券+高配当株+ETF分配金の配当合計は、為替の円安効果で年間約246万円(税引き後)になりました。いつまで投資を継続するか65歳になる前に検討が必要ですが、70歳頃から徐々に減らし75歳以降はインカムゲインを今現在の半分で約123万円としました。

年金は60歳から受給開始予定(まだ少し迷いがある)で年間166万円となり、65歳受給開始では年間218万円となっており、医療費負担1割で「200万円未満の壁」を目指します。

iDeCoは残高640万円(オルカン50%と日本株インデックス50%)あり、65歳まで毎月5千円積立を継続する予定です。早期退職から20年以上開けた長期運用を継続し、77歳頃でiDeCo一時金受け取り「目標額:1,500万円」にしました。全て老人ホームの入居一時金に使う予定です。

NISAは65歳頃までに満額1,800万円を目指して積立投資枠と成長投資枠を埋めて行きます。積立投資枠は、米国株か日本株のイデックス投資と成長枠は高配当株のイデックスやJリートなどインカムゲインで利回り4%以上になる銘柄を選定して購入する計画です。

3.寿命と残り資産

寿命は長生きして85歳頃が最長寿と考えており、残り資産はインフレ率を仮定した場合でも約3,599万円で、75歳から約2年掛け終の棲家を探して最終的には77歳以降は老人ホームに入居し、いつ寿命が来ても良いように収入と支出を同じくらいになるよう試算しています。

今後60歳以降は、本格的に残りの人生で欲しい物(やりたい事)リスト①~⑥を作り資産を何とか使い切れるように検討し、もし残ったら日本国へ寄付か財産没収されます。

このFIREブログ更新や閲覧は年金が確定したら65歳頃までで終わりにする計画です。もし残すとしても資産や家計管理などの金額は一切書かない「趣味・旅ブログ」にすると思います。

①欲しい物リスト

・自転車、ボート、車、オートバイ、中古マンション、別荘など

②やりたい事リスト(DIE WITH ZERO・資産を使い切る)

・国内旅行、ボート釣り遠征、約2週間のフェリー車載でサイクリング旅行など

58歳から65歳までは趣味の釣りを週1~3回と旅行プランで年間300万円(年2回)を支出し、66歳以降~77歳(老人ホーム入所前で健康寿命の間まで)の少しは体が動く期間なので、サイクリングは辛くなると思うのでオートバイ(スクーター125㏄)購入や軽ミニバン車中泊などで月に2泊から2週間の旅行プランで年200万円(月4・5回・月10~30万円)を使えるように旅行予算に大幅変更しました。

③やり残した事リスト

・墓仕舞い、親の土地問題など

今現在は分からない事が多いので具体的に記載できませんが、65歳以降と思いますが、やり残りしたい事とやり直したい事があれば検討します。

④ボランティア活動リスト

・短期(2週間から1カ月位)の被災地支援、週2~3回近所でボランティア活動など

65歳以降でボート釣りを引退した後は時間潰しでボランティア活動をする。

⑤寄付リスト

・残った資産の使い道を老人ホーム入所前に決めて遺言書を作成して置きたいと考えています。自分の埋葬後は資産は多くないが3カ所位に分割し寄付が良いと思います。

下記3カ所については寄付しません。

・赤い羽根募金(立憲社民共産党募金で赤い組織に寄付され中抜き率30~80%)

・日本ユニセフ(アグネスちゃん豪邸の維持・建築費など)

・24時間テレビ(日テレ社員の給与・娯楽費・宴会費など)

⑥終活エンディングノート

・60歳前に一度エンディングノートを作成しようと思います。

いつも最後まで見てくれてありがとうございます。

![]()

![]()

![]()

![]()

![]()

![]()