こんばんは!!

ご無沙汰しています。10月下旬に娘がNICUから退院し、バタバタしていたら年末です。記事の更新が滞ってすいません。

今日は10月1日付の私の金融資産を紹介します。

前回の資産公開の記事はこちら。それではどうぞ!!

9月も持株会の持株会の積立と新NISA(つみたて投資枠10万円+成長投資枠20万円)、日本高配当個別株を約1万円買付けています。新NISAはつみたて投資枠にeMAXIS Slim S&P500(10万円をクレカ積立)、成長投資枠約20万円を米国ETFのSPLG(S&P500連動)を買付けています。7月中旬以降は株価下落と円高傾向のため、総資産の評価額がピーク(4244万円)から300万円近く下がっていましたが、9月から持ち直して10月1日にはなんとか4000万円の大台に再び乗ったという感じです。

それではどうぞ!!

- 初めての方もいるかと思うので、マハトマの属性

- 202410月1日付の金融資産は4024万円

- 前回(2024年9月1日付)の金融資産と比較した

- 2018年1月からの資産推移

- 私のアセットアロケーションとポートフォリオ

- 9月以降は株価復調。8月を乗り越えられたら含み益に。

初めての方もいるかと思うので、マハトマの属性

41歳会社員(時短勤務で年収約550万円)で既婚者の女です。4歳年上の夫と、4歳の息子、今年7月に生まれた娘の4人家族で過ごしています。現在育休中であり、会社からのお給料は頂いていなく、産休・育休の給付金を頂いています。

10月1日時点では育休となります。6月中旬まで働いていましたが、マイナス2時間の時短勤務なので、給料(手取り)は26~28万円ほど(別途賞与あり)でした。ここでは私の分の資産を公開します。

202410月1日付の金融資産は4024万円

以下、マネーフォワードのデータを引張ってきています。10月1日付の金融資産は4024万円で、借金はありません。

9月1日から金融資産の変かは50万円強のプラスとなっていて、未だピークから200万ほどのマイナスですが、8月の底からは持ち直しています。

預貯金と、投資信託、DC(確定拠出)年金がプラス、日本の個別株、米国ETFは大きな変化はなしです。ここから、詳細な中身を見ていきます(ポイント・マイルは割愛)。

預金・現金・仮想通貨

預金や現金、電子マネー、金券です。住信SBI銀行ネット銀行の定期預金で生活防衛資金を蓄えています。その他、投資に回すお金をハイブリット預金で一部置いてたりしています。楽天銀行は主に生活費です。生活費の大半は夫が出してくれているので10万円/月は新NISAのつみたて投資枠に回しています。新NISAでの投資に集中したいので、日本個別株投資は1株/週まで(1000円未満の株は1000円を超える株数まで)と制限を絞って細々と続けています。米ドルの現金は外貨建てMMFとVTI(米国ETF)を売却したもので、翌日に米国ETFのSPLGの買付に使用しています。

以前より現金比率が上がってきていますが、家族が増えたことで車の買い替えを検討しているため、車の費用を出すまでは500万円を下回らないようにしようと思います。

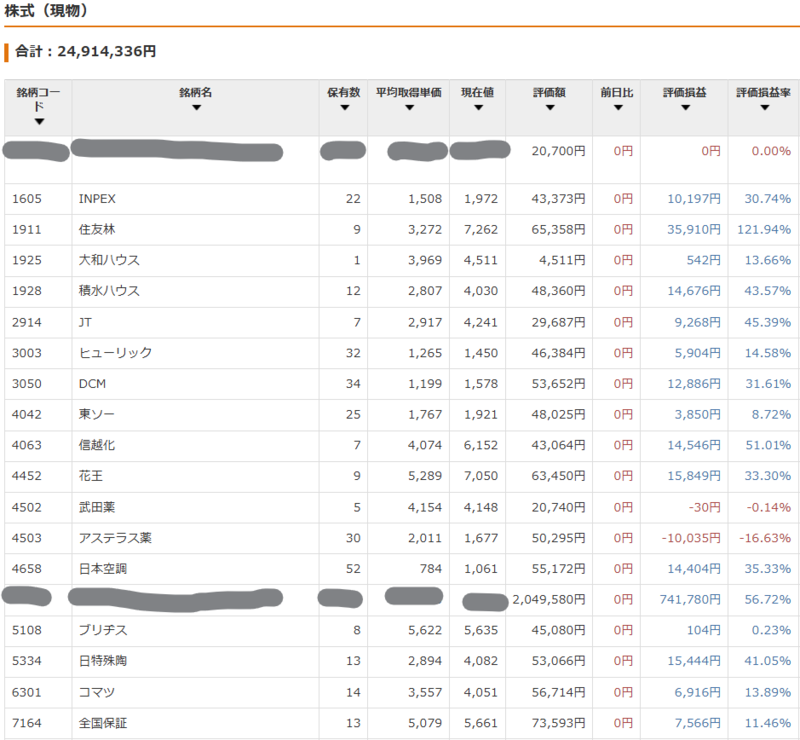

株式(現物)

こちらは米国ETFと従業員持株(灰色で目隠しした銘柄)、日本高配当個別株の合計です。このカテゴリー内での銘柄別の比率は、下の通りです。前月から構成比率はVTI -1%、SPLG+1%です。

- 日本個別株(従業員持株会含む) 14%

- AGG(米国債券ETF) 19%

- VTI(米国株式ETF) 33%

- VYM(米国株式ETF) 26%

- SPLG(米国S&P500連動ETF) 8%

会社の持株は2000円/月のみ買付けています。特定口座で運用している3本の米国ETF(AGG、VTI、VYM)は、新NISAに乗換えで売却予定のため追加投資せずに、3本の中から現金化し、SPGL(S&P500連動の米国ETF)は新NISAの成長投資枠で買付けています。現在は分配金比率が低いVTIから現金化しています。

灰色で目隠しした従業員持株は最近の日本株高でプラス評価になっています。持株の配当金は配当控除で税金をかなり軽減できるため、保有し続けます。今は日本株の中持株の比率が60%弱を占めているのですが、持株へ資産が集中(全資産の5%程)しているので、年明けに半分くらい売却するつもりです。

持株会以外の日本高配当個別株は9/1時点で35銘柄(持株除く)になります。銘柄は当面増やす予定はないのですが、輸送機セクターがないので1~2銘柄追加する可能性があります。ちなみに前回からの追加銘柄は無しです。いずれも単元未満なので取得額も評価額も少額です。今年からは割安な銘柄を探して少しずつ(1~2株/週ずつ)買い足しながら粛々と継続します(NISAでの投資を優先)。最近は日本株高が落ち着き、これまで手が出なかった商社株も買える水準になってきました。下のグラフは私の個別株保有銘柄(持株除く)とセクター比率です。1銘柄や単一セクターに集中しないよう気を付けて投資しているつもりです。

投資信託

下表の上から、特定口座で運用しているもの、新NISAのつみたて投資枠、過去5年分のつみたてNISAでの投資分になります。銘柄は見てわかる通り、米国S&P500に連動したeMAXIS Slim米国株式(S&P500)です。ブラックロック・・・は1ドルでも余った米ドルを外貨建てMMFに回しています(為替差益での税金の計算を避けるため、税金の計算が発生すると確定申告が面倒になる)。

いずれもプラス評価ですが、特につみたてNISAで5年間積立てたものはリターン+102.33%と前回から2%強のプラスです。+100%(初期投資額の倍の評価額)を超えてきましたね。

2025年も新NISAのつみたて枠(120万円/年)は引き続きこの投資信託を10万円/月のペースでクレカ積立てしています。私のNISAはほぼ100%がS&P500に占められています。

年金

私は企業型確定拠出年金に加入しており、会社が一定額を拠出してくれています。MSCIコクサイ(日本を除く先進国)に連動するインデックスファンドを買い付けており、+85.11%とこちらは前回から1%弱のプラス(ほぼ横ばい)になりました。

2022年10月以降企業型確定拠出年金に加入している人もiDeCoに加入できるようになりました。その場合、マッチング拠出(会社拠出金に自分でお金を追加で拠出すること)はできなくなります。私はマッチング拠出を続ける選択をしたので、iDeCoは加入しないことになります。ちなみに、マッチング拠出の金額は3.5万円/月(最大額)にしています。マッチング拠出(iDeCoも)は節税と社会保険料の節約ができる最強の節税対策です。

前回(2024年9月1日付)の金融資産と比較した

前回(9月1日)と今回(10月1日)の資産額を比較しました。8月の株安と円高により評価額を底を打った感じになり、前回は先月比マイナスでしたが、この1ヶ月での資産は50万円強戻しています。一部現金化した米国ETF(株式)以外の資産は全てプラス評価になっています。

2018年1月からの資産推移

2018年1月からの資産推移です。過去最高額は7月9日の4244万円となり、その最高額を更新できていません。評価額は今年の8月で底を打って、復調の途中といったところでしょうか。

2018年2月から現金(青)を減らしていき今では400万円強の現金を残して他を全て投資に回しています。株式(現物、ETF)の比率はどんどん増やしていっています。新NISAではつみたて投資枠は投資信託(eMAXIS Slim 米国株式)、成長投資枠は米国ETF(SPLG)に投資を始めているので、資産比率は今と大きくは変わらないと思います。もし現金のみだったら、とても今の資産額にはなっていなかったです(私の計算が正しければ約1300万円のマイナス)。投資元本が2000万円を超え、評価額が1日で数10万円動くのが当たり前になっています。株式(現物、ETF)は増減があるのは事実ですが、15年以上保有しているとほぼ100%プラスになると言われています。

私のアセットアロケーションとポートフォリオ

最後に10月1日付の金融資産額(生活防衛費、生活費込)から、アセットアロケーション(資産別の比率)とポートフォリオ(銘柄や商品別の比率)を出しました。前回からの変動は現金+1%、米国株式-1%でした。

9月以降は株価復調。8月を乗り越えられたら含み益に。

昨年6月末に総資産額が3000万円を突破し、今年6月14日に資産額は4000万円を突破、7月9日には過去最高額の4244万円になりましたが、それ以降は株安と円高で評価額は一時は3900万円を下回りました。ところが、9月以降は株価が戻りつつあり、12/29現在では総資産額の最高額(4600万円超)を更新しています。

新NISAから投資を始めた人の中には、8月の下落時(暴落というレベルではない)に狼狽売りしてしまった人がいるらしいですが、こんな時こそ売却してはならないです。実際に売却せずに保有できた場合は現在はプラスになっているはずです。タイミングを見計らっての買付や売却なんて絶対ダメです(ただし、下げた時の買い増しは別ですが)。来年以降も毎月月初に新NISAの枠でeMAXIS Slim S&P500を10万円分、SPGLを20万円分コツコツを買い続けます(もし20%以上暴落したら以前記事にしたように一括購入します)。

投資信託、米国ETFのホールドは継続していきます。正しい投資対象(世界株式や米国株、先進国のインデックスファンド)を愚直に積立て続けていれば、最終的に報われるのがインデックス投資です。

今日も最後まで読んでいただき、ありがとうございました。