新加坡面積約716.1平方公里,現為東南亞的金融中心。 馬來西亞為多元民族的國家,其中華人佔總人口的24.6%,現為東南亞第三大經濟體。 印尼作為東南亞人口最多的國家,約有2.5億人,現為東南亞最大經濟體。 作為東南亞的經濟重鎮,台灣卻對三國鮮有關注,有鑑於此,關鍵評論網將為台灣讀者獻上每週新聞,以了解距離台灣不遠的國家。

椰漿飯、餅乾、肥皂的共通處在哪裡?它們都是因為馬來西亞新版消費稅而漲價的商品。

新聞整理:蘇品慈

前往馬來西亞的旅客,須注意4月1日已開始實施商品服務消費稅(Goods & Services Tax,又稱GST,簡稱消費稅)。按照馬來西亞關稅局公佈的資料,有高達1700種商品服務被課徵6%消費稅額;馬來西亞的消費稅屬於加值型營業稅(value-added tax)的一種,在新加坡、香港、加拿大等地實施已久。

(相關連結:馬來西亞:大馬即日起徵收消費稅 商家感不安)

各國消費瑞一欄表。Photo Credit:馬來西亞關稅局

新制消費稅取代了舊制銷售稅(5%至10%)、共有標準稅率(Standard rated)、零稅率(Zero-rated)、豁免(Exempt)、納稅範圍外(Out-of-scope)及減免等方式。營業額超過50萬馬幣(相當於500萬新台幣)的商家強制加入消費稅,低於50萬馬幣的業者可自願加入,以享有進項稅的回扣(Input Tax)。

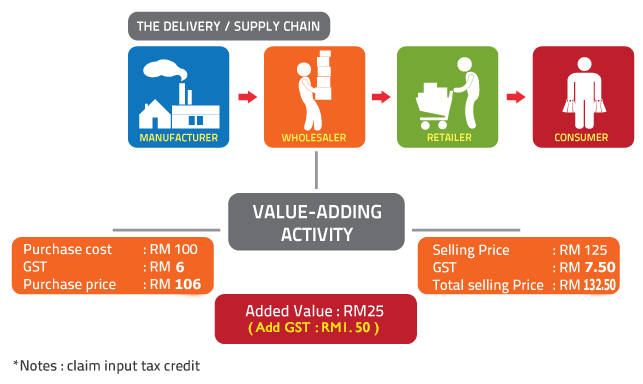

Photo Credit:馬來西亞關稅局

Photo Credit:馬來西亞關稅局

民生用品紛紛漲

根據星洲日報報導,熟食與加工品需要徵收消費稅,包括雲吞麵、印度煎餅、豆沙包等等食品,皆需要課徵GST,而沒有內餡的白麵包則不在此限。旅客喜愛的馬來西亞伴手禮如:香蕉乾、蛋糕、咖椰醬(Kaya),也屬於適用消費稅的範圍。雖然首相納吉表示主食類的米、白砂糖、食用油並未調漲,但奶粉、醬油、罐頭、肥皂等皆列在課稅名單,對馬來西亞民生消費造成不小影響。常見的茶室、嘛嘛檔( Gerai Mamak )都因牛奶、煉乳和美祿成本增加而調漲售價,但也有店主決定自行吸收消費稅,以吸引更多客人。

目前大馬市場還處於適應新制階段,訂價依舊混亂,甚至有未註冊消費稅的不肖業者向顧客收取更多金額中飽私囊,而大馬消費者協會聯合會(FOMCA)也突擊商場,發現有雪蘭莪商場漲幅高達3成。消費者務必向商家索取稅務發票(Tax Invoice),據上頭店家號碼及名稱上網搜尋,確認是否已註冊GST。

馬來西亞政府估計,推行消費稅可增加 220億馬幣(2200億台幣)的國庫收入,馬來西亞目前國債已有將近6千億馬幣(相當6兆新台幣),每個國民平均負擔2萬馬幣(相當20萬新台幣)。相較之下,台灣的國債為5兆6千1百34億元,每位國民平均負擔24萬新台幣,但台灣營業稅法是將稅率訂為5%至10%,預留調高空間。

台灣與大馬消費稅比一比

對產業的衝擊

- 馬來西亞政府規定,有與員工簽署勞資合約的餐館酒樓,可向顧客收取服務費。但日前有發生民眾前往酒家消費卻拒付服務費,商家迫於無奈只能自行吸收。

- 星洲日報指出,實際上只有420種藥品為零稅率,但有多達4萬3千種藥品須要扣徵消費稅,西藥價格未來必定上漲。

- 馬來西亞關稅局表示,銅並不會受到GST稅制改革的影響;馬來西亞是倫敦金屬交易所(LME)位於亞洲的首要儲存地點,會避免亞洲銅庫將金屬庫存移出。

- 馬來西亞汽車研究所 (Malaysia Automotive Institute)指出,施行消費稅後,買新車將會較便宜,從原本的10%銷售稅改為6%。但原先未包含銷售稅的二手車將會被徵收6%的GST,導致消費者降低購買意願。不過,緊鄰新山的新加坡,由於國內也徵收消費稅,加上新幣兌馬幣匯率上升,人民依然前往馬來西亞消費。

赴馬遊客須知

只要在馬國政府指定商店購買,且符合條件的外國遊客,可在8家國際機場櫃台申請遊客退税(Tourist Refund Scheme,簡稱 TRS)。但不包括菸、酒、貴金屬、珠寶,而在馬來西亞當地使用的消費品也無法退稅。目前可承辦退税業務的機場包括:吉隆坡國際機場(KLIA)、吉隆坡第二國際機場(KLIA2)、士乃國際機場(Senai)、亞庇國際機場(Kota Kinabalu)、古晉國際機場(Kuching)、檳城國際機場(Penang)、彭亨州的蘇丹阿末沙機場(Sultan Ahmad Shah)、雪蘭莪梳邦的蘇丹阿都阿茲沙機場(Sultan Abdul AzizShah)。

遊客可下載關稅局提供的線上計算機換算稅後價格,而貿易、合作社及消費人事務部的MyKira GST手機應用程式APP(馬來文)則能查詢商家是否註冊GST,而許多民間開發的APP,如GST Malaysia Calculator,也能幫忙換算。

如果發現店家徵收不實,可向馬來西亞當地警方報案:

- 關稅局投訴熱線1-300-888-500

- 貿消部投訴熱線1-800-886-800

資料來源:

- 消协揭GST后商场物价较指南涨3成(當今大馬)

- 包點雲吞麵雞飯……‧熟食徵GST(星洲日報)

- 4萬3千藥物屬消費稅品‧西藥價必漲(星洲日報)

- 顾客拒给服务费 酒家感为难逼扣除(東方日報)

- 104.02公共債務統計表(財政部國庫署)

- 所得稅 vs.消費稅(中央研究院經濟研究所)

- 營業稅之稅捐主體與客體之探討(財政專論)

*如果想要更多資訊,可以參考:

核稿編輯:吳象元